A revogação da Receita Federal do Brasil sobre a fiscalização do PIX descrita pela Norma IN RFB nº 2.219/2024 que fornece as diretrizes sobre o monitoramento das movimentações financeiras, entre elas o PIX, foi confirmada (em 16/01/2025) pelo secretário da Receita Federal Robinson Barreirinhas.

O que a Receita Federal queria propor neste sentido é que para as pessoas físicas, a partir de 2025 seria proposto o envio de informações para o Fisco de toda movimentação bancária de qualquer CPF com movimentação mensal superior a R$ 5 mil, e de qualquer CNPJ como movimentação mensal superior a R$ 15 mil. Isso ocorre desde 2008 e não deve ser confundido com o cruzamento de dados que as Fazendas Estaduais fazem com os faturamentos informados pelas empresas.

Em outras palavras, com o recuo do governo sobre a fiscalização do PIX, o governo vai editar MP para garantir que sistema de pagamentos não será taxado. Haddad diz que ‘estrago já foi feito’ por desinformação.

Principais conclusões

1 – A nossa contabilidade BH – Belo Horizonte, Informa Contábil orienta que com relação ao envio das informações ao Fisco do cartão de crédito e pix, seria proposto pela Instrução Normativa em setembro de 2024 que trata da e-Financeira.

2 – Foi revogada a IN RFB nº 2.219/2024 que teria início de vigência em 1 de janeiro de 2025 e prevê que além das instituições financeiras, passariam a enviar dados também as seguradoras, administradoras de fundos e de planos de previdência, administradoras de cartão de crédito e instituições de pagamento (também digitais).

3 – Com a ajuda do nosso contador BH – Belo Horizonte da Informa Contábil, fica muito mais simples e seguro você pessoa física ou pessoa jurídica estar em dia com as obrigações da Receita Federal. Além disso, contamos com uma equipe contábil com profissionais experientes para atender a todas as suas dúvidas em relação ao pix e ao cartão de crédito.

O que mudou com o recuo do Governo para o envio de informações do PIX e cartão de crédito ao Fisco?

A nova revogação da fiscalização do PIX, que foi estabelecida pela Receita Federal através da Instrução Normativa – IN RFB Nº 2.219/2024, e que entraria em vigor em 1º de janeiro de 2025, foi revogada e o ministro da Fazenda, Fernando Haddad, disse que o governo vai editar uma Medida Provisória (MP) para garantir que o Pix não será taxado.

A nossa contabilidade BH – Belo Horizonte, Informa Contábil ainda esclarece que a revogação do ato (da Receita) é para dar força para uma Medida Provisória que reforçará os princípios tanto da não oneração do Pix quanto das cláusulas de sigilo bancário — disse Haddad. — A MP equipara pagamento com Pix a pagamento em dinheiro. Lula está para assinar uma MP para reforçar gratuidade e sigilo do Pix.

Confira na tabela abaixo o resumo das regras da declaração de imposto sobre o PIX:

| Regra | Detalhes |

| Obrigatoriedade de Declaração | O PIX não é um imposto, mas movimentações feitas por ele devem ser declaradas quando se enquadram nas regras do Imposto de Renda. |

| Rendimentos Tributáveis | Valores recebidos como renda (salários, aluguéis, prestação de serviços, vendas etc.) via PIX devem ser declarados na categoria correspondente no Imposto de Renda. |

| Rendimentos Isentos | Transferências entre contas próprias ou valores recebidos como doações (desde que devidamente justificados) são isentos, mas podem precisar ser informados. |

| Doações Recebidas | Doações recebidas via PIX devem ser declaradas na ficha “Rendimentos Isentos e Não Tributáveis” pelo beneficiário. O doador pode estar sujeito ao ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). |

| Transferências entre Contas | Transferências pessoais entre contas do mesmo titular ou familiares não precisam ser declaradas, desde que justificáveis em caso de questionamento. |

| Declaração de Atividades Empresariais | Empresas devem informar valores recebidos via PIX em suas declarações fiscais regulares, conforme o regime tributário (Simples, Lucro Presumido ou Real). |

| Comprovantes e Registro | Recomenda-se manter registros das transações feitas via PIX (comprovantes, notas fiscais, contratos etc.) por até 5 anos. |

| Limite de Movimentação | Movimentações superiores a R$ 2.000 por mês podem ser monitoradas pela Receita Federal, principalmente para pessoas físicas. |

Tabela I – Regras para a declaração do PIX

Se você ficou interessado(a) ou tem dúvidas em relação às obrigatoriedades do cartão de crédito e do PIX, com os nossos serviços financeiros em BH – Belo Horizonte da Informa Contábil é possível que o seu CPF seja consultado para verificar pendências e a regularização do seu CNPJ seja feita de modo que o Fisco da Receita Federal tenha todas as informações da sua empresa.

Saiba mais sobre mais sobre revogação da Instrução Normativa – IN RFB Nº 2.219/2024

A Instrução Normativa RFB nº 2.219, de 17 de setembro de 2024, que estabelecia novas obrigações de prestação de informações financeiras, foi revogada pela Instrução Normativa RFB nº 2.247, publicada no Diário Oficial da União em 15 de janeiro de 2025.

Com essa revogação, as regras anteriores voltaram a vigorar, especificamente as estabelecidas pela Instrução Normativa RFB nº 1.571, de 2 de julho de 2015, que regulamenta a e-Financeira.

Além disso, a nossa contabilidade BH – Belo Horizonte, Informa Contábil esclarece que a decisão de revogar a IN RFB nº 2.219/2024 ocorreu após debates sobre o aumento das obrigações de reporte de informações financeiras por parte das instituições, incluindo transações realizadas via Pix.

Dessa forma, as instituições financeiras devem continuar seguindo as diretrizes da IN RFB nº 1.571/2015 para a prestação de informações à Receita Federal.

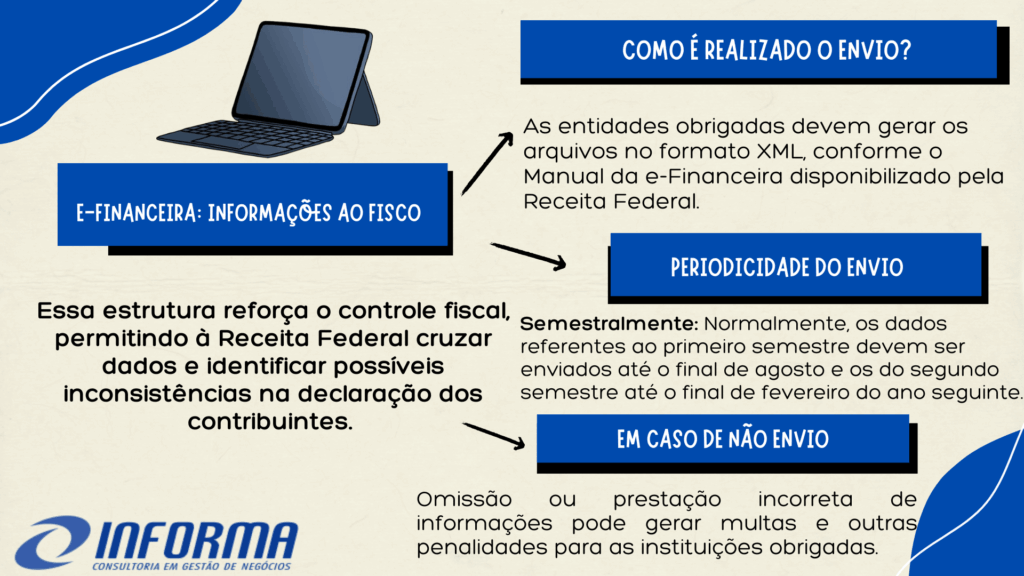

e-Financeira: Como funciona o envio das informações para o Fisco?

A e-Financeira é um conjunto de informações prestadas por instituições financeiras, seguradoras, corretoras e outras entidades obrigadas ao Fisco, por meio do ambiente do Sistema Público de Escrituração Digital (SPED). O objetivo é fornecer dados sobre operações financeiras dos contribuintes para a Receita Federal do Brasil (RFB).

Além disso, a nossa contabilidade BH – Belo Horizonte ainda esclarece que a e-Financeira também inclui informações para atender ao FATCA (Foreign Account Tax Compliance Act), que exige compartilhamento de dados de contas financeiras de cidadãos norte-americanos no exterior.

Confira como é realizado o envio das informações para o Fisco:

Com a ajuda do nosso contador BH – Belo Horizonte da Informa Contábil, fica muitos mais fácil que instituições financeiras como bancos, corretoras, seguradoras, cooperativas de crédito e outras entidades que administram fundos, consórcios e planos de saúde (com foco na movimentação financeira) estejam em dia com as novas regras da Receita Federal em relação ao cumprimento de envio de informações para o Fisco.

Quais informações são necessárias para serem apresentadas?

- Dados de identificação do titular (CPF ou CNPJ).

- Movimentações financeiras, como:Saldo em contas (corrente, poupança e investimentos);

- Rendimentos auferidos (juros, dividendos, etc.);

- Operações financeiras significativas (aplicações, resgates, pagamentos, etc.);

- Transferências e aquisições relevantes de bens.

Quais informações seriam enviadas e agora a Receita Federal desobrigou?

O ato da Receita previa que as empresas deveriam enviar as seguintes informações de acordo com a Tabela abaixo:

| Informação | Revogação |

| Saldo no último dia útil do ano de qualquer conta de depósito, de poupança ou de pagamento do tipo pré-paga ou pós-paga e contas em moeda eletrônica. | Com base em quaisquer movimentações, tais como pagamentos efetuados em moeda corrente ou em cheques, emissão de ordens de crédito ou documentos assemelhados ou resgates à vista e a prazo, discriminando o total do rendimento mensal bruto pago ou creditado à conta, acumulados anualmente, mês a mês; |

| Saldo no último dia útil do ano de cada aplicação financeira. | Bem como os correspondentes somatórios mensais a crédito e a débito, com base em quaisquer movimentações, tais como as relativas a investimentos, resgates, alienações, cessões ou liquidações das referidas aplicações havidas, mês a mês, no decorrer do ano; |

| Rendimentos brutos, acumulados anualmente, mês a mês, por aplicação financeira. | No decorrer do ano, individualizados por tipo de rendimento, incluídos os valores oriundos da venda ou resgate de ativos sob custódia e de resgate de fundos de investimento; |

| Saldo, no último dia útil do ano ou no dia de encerramento, de provisões matemáticas de benefícios a conceder. | Referente a cada plano de benefício de previdência complementar ou a cada plano de seguros de pessoas, discriminando, mês a mês, o total das respectivas movimentações, a crédito e a débito, ocorridas no decorrer do ano; |

| Saldo, no último dia útil do ano ou no dia de encerramento, de cada Fapi, e as correspondentes movimentações. | Discriminadas mês a mês, a crédito e a débito, ocorridas no decorrer do ano; |

| Total dos valores pagos até o último dia do ano, incluídos os valores dos lances que resultaram em contemplação. | Deduzido dos valores de créditos disponibilizados ao cotista, e as correspondentes movimentações, ocorridas no decorrer do ano e discriminadas, mês a mês, a crédito e a débito; |

Tabela II – Desobrigações de informações do PIX e cartão de crédito pela Receita Federal.

PIX e cartão de crédito para o Fisco: Por que a Informa Contábil pode oferecer consultoria contábil completa?

Ao contar com os serviços da Informa Contábil para emitir notas fiscais em BH – Belo Horizonte, as pessoas físicas e pessoas jurídicas podem estar formalizadas com a legalização tributária para a prestação de contas ao fisco e a correta transmissão de dados financeiros do CPF e CNPJ. Além disso, os profissionais que atuam como MEI podem estar mais bem orientados e seguros com relação ao envio de informações do fiscalização do PIX, para que eles possam prestar serviços e emitir a nota fiscal em BH.

Deste modo, podemos propor o que há de mais novo e eficaz em soluções tributárias e regularização do MEI, consultoria contábil, orientação para regularização de CPF, emissão de CNPJ, abrir MEI em Belo Horizonte, e muito mais! Acessando-se a página de nossos serviços em Belo Horizonte é possível conferir todas as soluções que nós – da Informa Contábil podemos oferecer para pessoas jurídicas e pessoas físicas no Brasil.

Gostou das dicas sobre contabilidade 2025 em BH? Deixe o seu comentário e compartilhe este artigo em suas redes sociais. Siga a Informa Contábil no Instagram!